Aide Urssaf Covid

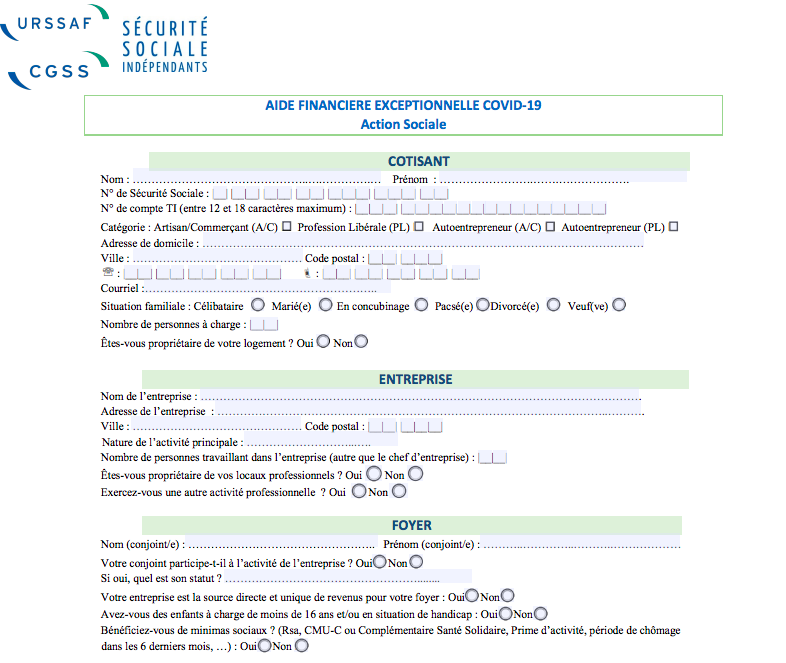

Demande D Aide Exceptionnelle Fonds D Action Sociale Coronavirus

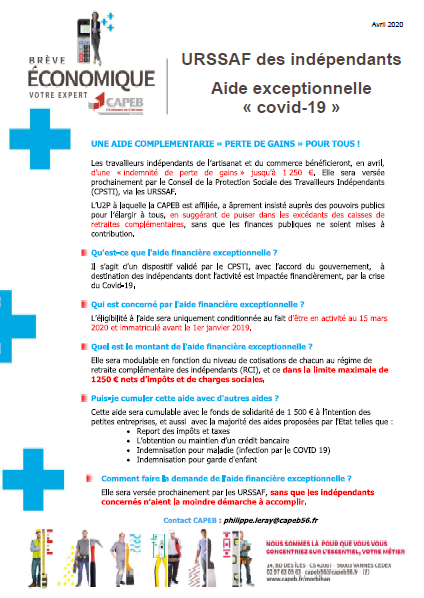

Capeb Urssaf Des Independants Aide Exceptionnelle Covid 19

Comment Beneficier De L Aide Financiere Exceptionnelle De L Urssaf L Echommerces

Covid 19 Maintenir Une Activite Et Accompagner Les Entreprises Coronavirus Soutien A L Economie Soutien Aux Activites Economiques En Charente Maritime Entreprises Economie Emploi Finances Publiques Politiques Publiques

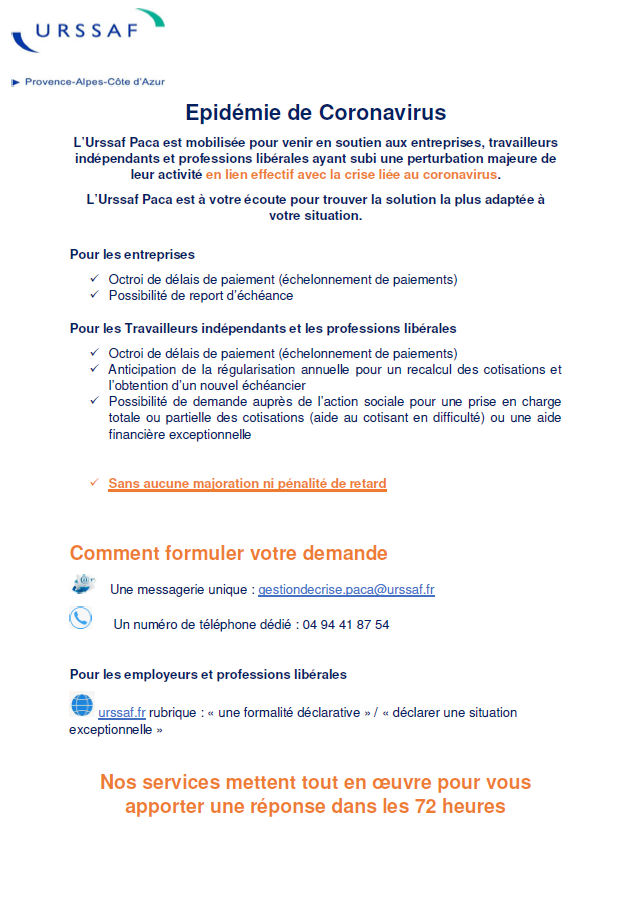

Coronavirus Mesures De L Urssaf Paca Pour Les Entreprises Impactees Ude 04

Si je ne me pose pas trop de questions sur la comptabilisation de la première puisqu il s agit d une annulation de charges.

Aide urssaf covid. Comptabilisation aides urssaf covid. Imputation sur les montants payés chaque mois. L aide cpsti rci covid 19 est versée pour l indépendant si elle est reçue via votre compte professionnel vous devez vous la reverser sur votre compte personnel. Oui non diminution du ca entre mars 2019 et mars 2020.

Covid 2019 et cotisations des travailleurs indépendants. Aide cpsti rci covid 19 cette aide est destinée aux artisans et aux commerçants relevant du régime complémentaire des indépendants rci son montant peut aller jusqu à 1 250. Bonjour vous nous avez sollicité pour obtenir une aide financière exceptionnelle dans le cadre de la crise du covid 19. Cette aide au paiement sera imputable en 2020 sur les cotisations restant dues auprès de l urssaf.

Comme pour la déclaration du mois de mars d avril de mai de juin et de juillet pour la déclaration du mois d août selon leur situation les particuliers employeurs disposent de deux possibilités. Une aide au paiement des cotisations urssaf. Le conseil de la protection sociale des travailleurs indépendants cpsti a proposé une aide financière exceptionnelle covid 19 aux indépendants dont l activité a été impactée par la crise du coronavirus au titre des mois de mars avril et mai 2020. L urssaf le cpsti le gouvernement les conseils régionaux et l assurance maladie mettent en place des aides adaptées aux travailleurs indépendants artisans commerçants professions libérales ex rsi pour faire face aux fermetures à la chute d activité baisse de chiffre d affaires et autres risques liés au coronavirus.

Impact crise covid 19 cessation totale provisoire d activité. Suivre et comprendre le traitement de votre formulaire de demande d indemnisation. Nous tenons à vous préciser qu un travailleur indépendant éligible au fonds de solidarité géré par les finances publiques dgfip ne peut pas bénéficier de l aide. Les revenus d activité partielle revenus de remplacement versés du 17 mars au 31 mai 2020 n entrent pas dans le calcul de l exonération et de l aide au paiement.

L aide au paiement des cotisations sociales imputable en 2020 sur l ensemble des cotisations et contributions patronales et salariales dues par l entreprise à l urssaf est égale à 20 du montant des revenus d activité qui ont fait l objet de l exonération de cotisations patronales.

Une Initiative De L Urssaf Et De La Cgss Covid 19 Une Aide Pouvant Aller Jusqu A 1 200 Euros Sera Versee Aux Travailleurs Independants Imaz Press Reunion L Actualite De La Reunion

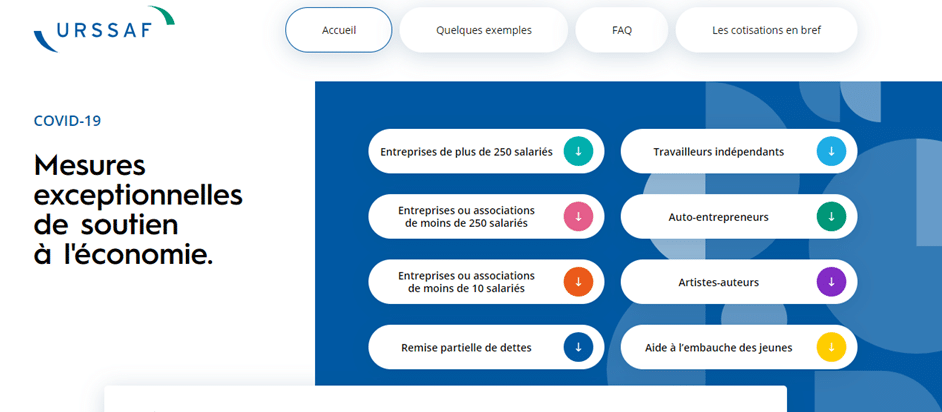

L Urssaf Cree Un Site Sur Les Mesures De Soutien Aux Entreprises Entrepreneurs 85

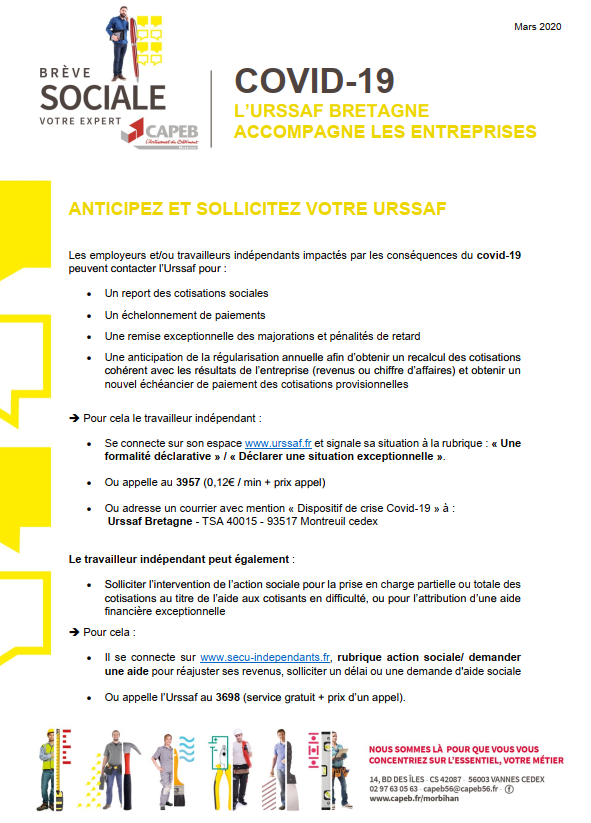

Capeb Covid 19 L Urssaf Bretagne Accompagne Les Entreprises

Des Aides Europeennes Pour Les Entreprises Suite Au Covid 19 Europe Guyane

Covid 19 Les Echeances Urssaf De Juillet Et Aout 2020 Des Independants Non Prelevees Le Batiment Artisanal

Xd Avr4nbnsfom

Covid 19 Travailleurs Independants Conditions Et Demarches Pour L Aide Financiere 1500 Urssaf

Covid 19 Les Exemples Des Urssaf Sur L Exoneration De Cotisations Et L Aide Au Paiement Myactu Par La Revue Fiduciaire

Covid 19 Aide Financiere Exceptionnelle Pour Les Independants Urssaf Cpsti Actualites Socio Economiques

Nouveau L Aide Exceptionnelle Pour Les Auto Entrepreneurs Professions Liberales Face A La Crise De La Covid 19 Autoentrepreneur Urssaf Fr

Economie Emploi Covid 19 Modalites Mises En Place Par L Urssaf Suite A La Reprise De L Activite Economique Herault Tribune

Soutiens Aux Entreprises Quel Bilan Et Quelles Nouvelles Mesures Six Mois Apres Le Debut De La Crise Macommune Info

Capeb Travailleurs Independants Aide Financiere Exceptionnelle D Action Sociale Urssaf

Coronavirus Comment Se Declinent Les Mesures D Aides Aux Entreprises